Kế toán Thiên An

Về chúng tôi Kế toán thuế Thiên An

Kế toán thuế Thiên An xin gửi lời chào và lời cám ơn chân thành nhất đến quý khách hàng đã ghé thăm Website của công ty chúng tôi.

Được thành lập nhằm giúp các doanh nghiệp giải quyết được những khó khăn, những vướng mắc về kế toán – thuế. Công ty chúng tôi quy tụ đội ngũ kế toán trưởng, kế toán viên, kiểm toán viên, chuyên gia tư vấn thuế có nhiều năm kinh nghiệm và kiến thức thực tiễn trong lĩnh vực kế toán – thuế của các công ty đa quốc gia...

Dịch vụ kế toán

Dịch vụ quyết toán thuế trọn gói uy tín - chuyên nghiệp

Báo cáo thuế

Kế toán thuế trọn gói

Báo cáo tài chính

Tra soát, dọn dẹp, hoàn thiện sổ sách kế toán

Quyết toán thuế

Làm hồ sơ thầu

Làm báo cáo tài chính vay vốn ngân hàng

VÌ SAO BẠN NÊN CHỌN CHÚNG TÔI? Công ty chúng tôi quy tụ đội ngũ kế toán trưởng, kế toán viên, kiểm toán viên, chuyên gia tư vấn thuế có nhiều năm kinh nghiệm và kiến thức thực tiễn trong lĩnh vực kế toán – thuế của các công ty đa quốc gia...

TƯ VẤN

ĐỘI NGŨ CHUYÊN NGHIỆP

TIẾT KIỆM CHI PHÍ

QUY TRÌNH HIỆU QUẢ

BẢO MẬT THÔNG TIN

HỖ TRỢ 24/7

Những con số ấn tượng

Tổng hợp tin tức mới nhất về kế toán Tin tức nổi bật

Thông báo phát hành hóa đơn và hóa đơn mẫu phải được gửi đến cơ quan thuế quản lý trực tiếp chậm nhất năm (05) ngày trước khi tổ chức kinh doanh bắt đầu sử dụng hóa đơn và trong thời hạn mười (10) ngày, kể từ ngày ký thông báo phát hành.

Hướng dẫn doanh nghiệp kê khai thuế thu nhập cá nhân trả thu nhập từ tiền lương, tiền công.

Thủ tục đăng ký mã số thuế thu nhập cá nhân năm 2019

Khấu trừ thuế GTGT đối với trường hợp mua hàng hóa, dịch vụ mua trả chậm, trả góp có giá trị từ 20 triệu đồng trở lên

Không phải bất cứ chi phí đầu vào nào của hàng hóa dịch vụ doanh nghiệp cũng đều được khấu mà phải thỏa mãn các điều kiện theo quy định của luật thuế GTGT, và hướng dẫn mới nhất về Điều kiện được khấu trừ thuế GTGT đầu vào hiện nay đươc thực hiện theo thông tư 26/2015/TT-BCT có hiệu lực từ ngày 1/1//2015, theo khoản 10 điều 1 của thông tư 26 này thì để đầu vào được khấu trừ thuế phải thỏa mãn các điều kiện sau:

Quy định về hóa đơn điện tử mới nhất hiện nay Nghị định 119/2018/NĐ-CP quy định về hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ (Ban hành ngày 12/09/2018 có hiệu lực từ ngày 01/11/2018) và Thông tư 32/2011/TT-BTC hướng dẫn về việc khởi tạo, phát hành, sử dụng, quản lý hoá đơn điện tử khi bán hàng hoá, cung ứng dịch vụ.

Quy định về thời hạn bắt buộc phải sử dụng hóa đơn điện tử theo lộ trình tại nghị định 119/2018/NĐ-CP

Theo chế độ kế toán tại thông tư 200 và thông tư 133 thì có 2 phương pháp hạch toán hàng tồn kho, đó là: Phương pháp kê khai thường xuyên và Phương pháp kiểm kê định kỳ

Cơ sở kinh doanh khi nhận khoản tiền thu về bồi thường, tiền thưởng, tiền hỗ trợ nhận được, tiền chuyển nhượng quyền phát thải và các khoản thu tài chính khác thì lập chứng từ thu theo quy định.

Hàng hoá, dịch vụ áp dụng hình thức chiết khấu thương mại dành cho khách hàng thì trên hóa đơn GTGT ghi giá bán đã chiết khấu thương mại dành cho khách hàng, thuế GTGT, tổng giá thanh toán đã có thuế GTGT.

Thủ tục hủy, thông báo cắt giảm người phụ thuộc đã đăng ký giảm trừ gia cảnh trước đó được thực hiện theo hướng dẫn tại điều 13 của thông tư 95/2016/TT-BTC

Để được khấu trừ thuế GTGT của hàng hóa dịch vụ mua vào thì phải thỏa mãn những nguyên tắc và điều kiện nhất định theo quy định của luật thuế GTGT tại điều 14, 15 của Thông tư số 219/2013/TT-BTC và được sửa đổi bởi Thông tư 26/2015/TT-BTC

Hóa đơn điện tử có mã xác thực của cơ quan thuế là hóa đơn điện tử được cơ quan thuế cấp mã xác thực và số hóa đơn xác thực qua hệ thống cấp mã xác thực hóa đơn của Tổng cục Thuế.

Giảm giá hàng bán là khoản giảm trừ cho người mua do hàng hóa kém phẩm chất, sai quy cách hoặc lạc hậu thị hiếu. Hàng hoá, dịch vụ áp dụng hình thức giảm giá dành cho khách hàng thì trên hóa đơn GTGT

Khi doanh nghiệp mua tài sản về để phục vụ cho hoạt động sản xuất kinh doanh mà tài sản đó thỏa mãn được điều kiện là tài sản cố định: có giá trị từ 30 triệu đồng và có thời gian sử dụng trên 1 năm trở lên thì kế toán coi đó là tài sản cố định và hạch toán vào tài khoản 211.

Doanh nghiệp có phải kê khai nộp thuế vãng lai hay không? Trong trường hợp nào thì ta phải kê khai thuế GTGT vãng lai? Điều kiện và cách kê khai thuế GTGT vãng lai như thế nào, điều kiện ra sao?

Theo quy định mới nhất hiện hành 2016, DN phải thực hiện tạm nộp số thuế TNDN của quý chậm nhất vào ngày thứ 30 của quý tiếp theo quý phát sinh nghĩa vụ thuế, và không phải nộp tờ khai thuế TNDN tạm tính hàng quý.

Thuế môn bài là loại thuế đánh trên số vốn đã đăng ký của doanh nghiệp. Thời hạn nộp thuế môn bài, các bậc thuế môn bài đã được quy định rất chi tiết tại các văn bản.

Căn cứ vào Luật kế toán 2015, Nghị định 139/2016/NĐ-CP, Thông tư 156/2013/TT-BTC, Thông tư 39/2014/TT-BTC, Thông tư 151/2014/TT-BTC, Thông tư 302/2016/TT-BTC thì lịch nộp các loại tờ khai thuế, lệ phí môn bài năm 2019

Theo quy định tại Điều 31 Luật Doanh nghiệp 2014, sau khi được cấp Giấy chứng nhận đăng ký doanh nghiệp, doanh nghiệp phải thông báo công khai trên Cổng thông tin quốc gia về đăng ký doanh nghiệp theo trình tự

Thuế nhập khẩu (Tài khoản 3333) là sắc thuế đánh vào hàng hóa nhập khẩu trong quan hệ thương mại quốc tế. Theo TT 200, khi hạch toán kế toán sử dụng Tài khoản 3333 – Thuế xuất, nhập khẩu (chi tiết thuế nhập khẩu) để phản ánh số thuế nhập khẩu phải nộp, đã nộp và còn phải nộp vào Ngân sách Nhà nước.

Cá nhân có thu nhập từ tiền lương, tiền công phải nộp thuế thu nhập cá nhân (TNCN), nếu có số thuế nộp thừa sẽ được chuyển sang kỳ sau hoặc hoàn thuế khi có yêu cầu. Dưới đây là điều kiện, thủ tục hoàn thuế TNCN năm 2018.

Mua bảo hiểm nhân thọ cho nhân viên là cách khôn ngoan để doanh nghiệp tạo ra điểm khác biệt. Tuy nhiên, để giữ được chân các nhân tài làm việc cho mình, không ít công ty đã bỏ ra một khoản chi phí không nhỏ để tạo ra điểm khác biệt giữa các doanh nghiệp

Bán hàng online nói chung hay bán hàng qua Facebook nói riêng không còn là một hoạt động xa lạ mà ngược lại rất phổ biến trong thời gian gần đây. Có một câu hỏi được đặt ra mà chắc chắn rất nhiều người sẽ quan tâm đó là những người kinh doanh bán hàng qua Facebook có phải nộp thuế hay không?

Hộ kinh doanh cá thể có phải nộp thuế không và doanh thu một năm đạt bao nhiêu thì phải đóng thuế là các vấn đề được các hộ kinh doanh cá thể luôn đặc biệt quan tâm.

Theo quy định của Pháp luật, hộ kinh doanh cá thể phải nộp 3 loại thuế chính sau: thuế môn bài nộp theo mức thu nhập tháng; thuế thu nhập cá nhân và thuế giá trị gia tăng nộp căn cứ doanh thu hàng năm.

Khoản chi nếu có hoá đơn mua hàng hoá, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

Làm thế nào để các chi phí đầu vào không có hóa đơn lại được tính vào chi phí hợp lý khi tính thuế thu nhập doanh nghiệp?. Điều này đòi hỏi người làm công tác kế toán trong doanh nghiệp phải thực sự am hiểu. Và cập nhật kịp thời Luật kế toán cũng như các thông tư quy định cụ thể vào thực tế.

Dịch vụ báo cáo thuế giá trị gia tăng, TNCN, TNDN, báo cáo tình hình sử dụng hoá đơn

.jpg)

Theo quy định tại khoản 9 Điều 3 Luật Đầu tư 2014 thì hợp đồng hợp tác kinh doanh (Business Cooperation Contract) là hợp đồng được ký kết giữa các nhà đầu tư nhằm hợp tác kinh doanh để phân chia lợi nhuận, phân chia sản phẩm mà không thành lập tổ chức kinh tế.

Theo khoản 1 Điều 112 Luật doanh nghiệp 2014: Các cổ đông phải thanh toán đủ số cổ phần đã đăng ký mua trong thời hạn 90 ngày, kể từ ngày được cấp Giấy chứng nhận đăng ký doanh nghiệp

Theo quy định tại điều 47 – Luật Doanh nghiệp số Luật số 68/2014/QH13 của Quốc hội khóa 13 ban hành có hiệu lực từ ngày 01/07/2015, Công ty trách nhiệm hữu hạn hai thành viên trở lên là Doanh nghiệp

Khi các bạn thực hiện thu hộ, chi hộ nhớ là phải hợp đồng ủy quyền hoặc biên bản ủy quyền cho bên thứ 3 thu hộ, chi hộ nhé.

Dịch vụ kế toán thuế trọn gói cho doanh nghiệp sẽ giúp doanh nghiệp cắt giảm 70% chi phí cho kế toán thuế. Khi đăng ký dịch vụ kế toán thuế trọn gói, Kế thuế Thiên An sẽ có trách nhiệm thực hiện toàn bộ các thủ tục liên qua tới Kế toán Thuế cho doanh nghiệp. Đảm bảo quyền lợi của doanh nghiệp cũng như việc thực hiện đúng và đủ nghĩa vụ thuế với Nhà nước. Vậy chi phí và quy trình dịch vụ kế toán thuế trọn gói như thế nào? Cùng với Kế toán thuế Thiên An tìm hiểu trong bài viết dưới đây.

Dịch vụ nhận báo cáo thuế quý và báo cáo tài chính cho các công ty

_2.jpg)

Học kế toán trực tiếp trên chứng từ doanh nghiệp, không cần đến các trung tâm kế toán không cần học, chỉ cần bạn có chứng từ của công ty các bạn chúng tôi sẽ chỉ cho bạn cách làm việc một cách hiệu quả

Cần bạn có ultraviewer và teamviewer

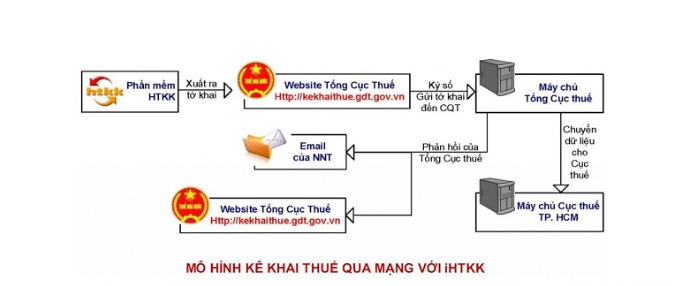

Cách lập tờ khai thuế GTGT mẫu 01 GTGT trên phần mềm HTKK mới nhất . Bài viết hướng dẫn cách lập tờ khai thuế GTGT theo tháng và theo quý áp dụng đối với doanh nghiệp kê khai theo phương pháp khấu trừ .

Khoản chi nếu có hoá đơn mua hàng hoá, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt

Cơ quan chi trả thu nhập thực hiện đăng ký thuế cho cá nhân có thu nhập từ tiền lương, tiền công và đăng ký thuế cho người phụ thuộc của cá nhân một lần trong năm chậm nhất là 10 (mười) ngày làm việc trước thời điểm nộp hồ sơ quyết toán thuế thu nhập cá nhân hàng năm

Hiện nay, các doanh nghiệp mới thành lập, doanh nghiệp có quy mô nhỏ, chưa có nguồn kinh phí nhiều và số lượng nghiệp vụ phát sinh cũng ít nên sử dụng dịch vụ làm báo cáo tài chính.

Làm thế nào để những khoản chi phí hợp lệ của doanh nghiệp tăng lên để giảm bớt nỗi lo thuế cho doanh nghiệp? Bài viết sau đây, Kế toán Thiên An sẽ chia sẻ tới bạn đọc một số cách tăng chi phí hợp lệ mà doanh nghiệp cần biết.

.png)

Các loại thuế phải nộp của doanh nghiệp vừa và nhỏ hoạt động trong các ngành kinh doanh thông thường. Xem để biết và kiểm soát chi phí thuế.

Hiện nay, chính phủ đã quy định tăng mức lương cơ sở từ ngày 01/7/2019 là 1.490.000 đồng/tháng. Vì vậy, kể từ ngày 01/7/2019 thì số tiền đóng BHYT và BHXH bắt buộc của một số đối tượng sau cũng có sự thay đổi đáng kể, kế toán các doanh nghiệp cần lưu ý để tránh các sai sót.

Chi phụ cấp cho người lao động đi công tác, chi phí đi lại và tiền thuê chỗ ở cho người lao động đi công tác nếu có đầy đủ hóa đơn, chứng từ được tính vào chi phí được trừ khi xác định thu nhập chịu thuế.

Nghị định 41/2018/NĐ-CP chính thức có hiệu lực từ ngày 01/5/2018 quy định mức xử phạt đối với các vi phạm hành chính trong lĩnh vực kế toán, kiểm toán độc lập. Dưới đây là 30 lỗi kế toán thường gặp, kế toán các doanh nghiệp cần lưu ý để tránh sai sót.

Nợ xấu là những khoản nợ được phân loại từ nợ nhóm 3 (dưới tiêu chuẩn), nợ nhóm 4 (nghi ngờ) và nợ nhóm 5 (khả năng mất vốn cao). Hay nói cách khác, nợ xấu là các khoản nợ quá hạn trả lãi và/hoặc gốc trên 90 ngày, đồng thời quy định các ngân hàng thương mại căn cứ vào khả năng trả nợ của khách hàng để hạch toán các khoản vay vào các nhóm thích hợp. Như vậy nợ xấu được xác định theo 2 yếu tố:

Hàng quý DN sẽ tính và nộp tiền thuế TNDN tạm tính quý mà Không phải nộp Tờ khai thuế thu nhập doanh nghiệp quý. Nếu không nộp hoặc số tiền tạm nộp trong quý thấp hơn số tiền phải nộp cuối năm sẽ bị phạt chậm nộp tiền thuế, cụ thể như sau:

Trên đây là hướng về việc chuyển lỗ giữa các quý trong cùng 1 năm, còn nếu khác năm: tức là từ năm trước chuyển sang năm sau thì xác định như sau:

Muốn "tối ưu" các khoản thuế, phí thì chắc hẳn bộ phận tính lương, kế toán phải nắm bắt được các quy định về thuế TNCN, bảo hiểm, tiền lương hiện hành

.jpg)

Theo Điểm 2.18 Khoản 2 Điều 6 Thông tư 78/2014/TT-BTC và Điều 4 Thông tư 96/2015/TT-BTC sửa đổi, bổ sung quy định về những khoản chi phí không được trừ khi tính thuế TNDN có quy định như sau:

.jpg)

Mã chương, mã nội dung kinh tế nộp thuế trên giấy nộp tiền thuế ghi thế nào? Hướng dẫn cách ghi Mã chương, mã Tiểu mục nộp Thuế môn bài, GTGT, TNCN, TNDN, Tiền phạt chậm nộp thuế… trên giấy nộp tiền vào ngân sách nhà nước mới nhất.

.jpg)

Tài khoản này dùng để phản ánh các khoản nợ phải thu ngoài phạm vi đã phản ánh ở các tài khoản phải thu (TK 131, 136) và tình hình thanh toán các khoản nợ phải thu này, gồm những nội dung chủ yếu sau:

Theo điều 19 Thông tư 39/2014/TT-BTC của Bộ tài chính quy định về việc lập hoá đơn khi danh mục hàng hoá, dịch vụ nhiều hơn số dòng của một số hoá đơn (Cách viết hoá đơn nhiều trang - nhiều dòng) cụ thể như sau:

.jpg)

Viết hóa đơn điều chỉnh tăng giảm, sai sót như thế nào? Chúng tôi xin hướng dẫn cách viết hóa đơn điều chỉnh sai sót như: Điều chỉnh tăng giảm thuế suất thuế GTGT, doanh thu, số lượng hàng hóa, điều chỉnh mã số thuế, số tiền bằng chữ, đơn vị tính, ngày tháng năm …Theo đúng quy định tại Thông tư 39/2014/TT-BTC.

Tài sản cố định là ô tô chở người từ 9 chỗ ngồi trở xuống (trừ ô tô sử dụng vào kinh doanh vận chuyển hàng hoá, hành khách, kinh doanh du lịch, khách sạn; ô tô dùng để làm mẫu và lái thử cho kinh doanh ô tô) có trị giá vượt trên 1,6 tỷ đồng

.jpg)

_2.png)

Những DN kê khai thuế GTGT theo phương pháp trực tiếp thì thuế GTGT đầu vào sẽ không được khấu trừ (Tức là không được hạch toán vào TK 133) -> Mà đưa vào nguyên giá của hàng hóa, dịch vụ, vật tư, công cụ, TSCĐ mua vào hoặc được đưa vào chi phí để tính thuế TNDN.

Hóa đơn GTGT ghi sai tên công ty, địa chỉ, mã số thuế, ngày tháng năm, tên hàng hóa, số lượng, đơn vị tính, số tiền bằng chữ… phải xử lý thế nào? Đó là vướng mắc chung của nhiều bạn kế toán. Kế toán Thiên Ưng xin hướng dẫn cách xử lý hóa đơn viết sai địa chỉ, mã số thuế, tên người mua (những sai sót không làm tăng, giảm số thuế GTGT phải nộp hoặc khấu trừ).

_2.jpg)

Quy định về mức thuế suất thuế TNDN năm 2019; Mức thuế suất thuế thu nhập doanh nghiệp áp dụng cho các DN theo quy định hiện hành, thuế suất ưu đãi và thuế suất áp dụng cho 1 số ngành đặc thù ... cụ thể như sau:

_2.jpg)

Mức xử phạt vi phạm hành chính trong lĩnh vực kế toán như: Vi phạm về Chứng từ kế toán, Sổ sách kế toán, Tài khoản kế toán, Báo cáo tài chính, tài liệu kế toán, bổ nhiệm kế toán … theo Nghị định 41/2018/NĐ-CP xử phạt vi phạm hành chính kế toán mới nhất hiện nay.

Công ty thiên an với đội ngũ kế toán chuyên nghiệp xin gửi tới quý khách hàng bảng dịch vụ làm các công việc kế toán của các doanh nghiệp như sau.

_3.jpg)

Cách hạch toán Tài khoản 157 - hàng gửi để bán Theo Thông tư 200/2014/TT-BTC (Có hiệu lực từ ngày 1/1/2015). Thay thế Chế độ kế toán theo QĐ 15: Chỉ phản ánh vào tài khoản 157 “Hàng gửi đi bán” trị giá của hàng hóa, thành phẩm đã gửi đi cho khách hàng, gửi bán đại lý, ký gửi, dịch vụ đã hoàn thành bàn giao cho khách hàng theo hợp đồng kinh tế hoặc đơn đặt hàng, nhưng chưa được xác định là đã bán

Hướng dẫn cách tính thuế TNDN năm 2019 chi tiết: Cách tính thuế thu nhập doanh nghiệp tạm tính theo quý, cách tính thuế TNDN phải nộp cuối năm theo các Thông tư, Nghị định ... mới nhất.

Tiền thù lao nhận được dưới các hình thức như: tiền hoa hồng đại lý bán hàng hóa, tiền hoa hồng môi giới; tiền tham gia các đề tài nghiên cứu khoa học, kỹ thuật; tiềm tham gia các dự án, đề án; tiền nhuận bút theo quy định của pháp luật về chế độ nhuận bút; tiền tham gia các hoạt động giảng dạy; tiềm tham gia biểu diễn văn hóa, nghệ thuật, thể dục, thể thao; tiền dịch vụ quảng cáo; tiền dịch vụ khác, thù lao khác.

Tiền thù lao nhận được dưới các hình thức như: tiền hoa hồng đại lý bán hàng hóa, tiền hoa hồng môi giới; tiền tham gia các đề tài nghiên cứu khoa học, kỹ thuật; tiềm tham gia các dự án, đề án; tiền nhuận bút theo quy định của pháp luật về chế độ nhuận bút; tiền tham gia các hoạt động giảng dạy; tiềm tham gia biểu diễn văn hóa, nghệ thuật, thể dục, thể thao; tiền dịch vụ quảng cáo; tiền dịch vụ khác, thù lao khác.

_2.jpg)

Xây dựng là một trong những loại hình kế toán khó và cần phải lưu ý rất nhiều điều, đặc biệt là khi cơ quan thuế xuống thanh tra. Sau đây chúng tôi xin chia sẻ 6 lưu về mảng kế toán xây dựng khi bị thanh tra thuế kiểm tra. Mong những thông tin này sẽ hữu ích cho các bạn kế toán chuyên ngành.

Hạch toán nhượng bán TSCĐ như thế nào? Sau đây, kế toán Thiên An xin hướng dẫn cách làm thủ tục nhượng bán TSCĐ, cách hạch toán nhượng bán TSCĐ chi tiết

Lãi hay lỗ đó là kết quả hoạt động sản xuất kinh doanh trong kỳ (kỳ ở đây có thể là quý - năm) và để biết được kết quả hoạt động sản xuất kinh doanh thì kế toán cần phải tính ra được thu nhập trong kỳ.

.jpg)

Những người nộp thuế thu nhập cá nhân chỉ được phép sử dụng một MST duy nhất để tiến hành nộp thuế. Vậy khi bị trùng số hãy đọc bài viết những bước xử lý khi bị trùng số chứng minh thư khi đăng ký mã số thuế thu nhập cá nhân.

Những bước xử lý khi bị trùng mã số chứng minh nhân dân. Khi đăng ký mã số thuế thu nhập cá nhân được quy định. Và thực hiện theo công văn của tổng cục thuế hướng dẫn.

_3.jpg)

Khoản tiền thuê nhà, điện nước và các dịch vụ kèm theo (nếu có) đối với nhà ở do đơn vị sử dụng lao động trả hộ tính vào thu nhập chịu thuế theo số thực tế trả hộ nhưng không vượt quá 15% tổng thu nhập chịu thuế phát sinh (chưa bao gồm tiền thuê nhà, điện nước và dịch vụ kèm theo (nếu có)) tại đơn vị không phân biệt nơi trả thu nhập.

Khi được hoàn thuế giá trị gia tăng, tổ chức, cá nhân được hoàn thuế cần phải chuẩn bị hồ sơ và nộp tại cơ quan thuế hoặc cơ quan hải quan. Dưới đây là quy định về thủ tục hoàn thuế giá trị gia tăng theo quy định mới nhất.

Điều kiện hoàn thuế giá trị gia tăng

Kế toán là một vị trí quan trọng trong doanh nghiệp. Vì vậy để trở thành một kế toán giỏi, kế toán viên cần có các tố chất phù hợp với nghề kế toán.

Điều kiện kê khai thuế GTGT theo quý, đối tượng kê khai thuế GTGT theo tháng. Cách xác định kê khai thuế GTGT theo quý hay theo tháng quy định tại Thông tư 151/2014/TT-BTC.

Cũng giống như hóa đơn giấy, trong quá trình sử dụng hóa đơn điện tử, kế toán có thể gặp những sai phạm như sai số lượng hàng hóa, đơn giá, mức thuế xuất,..và phải xử lý lại trên hóa đơn điện tử. Bài viết sau đây, chúng tôi sẽ hướng dẫn các bạn xử lý hóa đơn điện tử khi có sai sót theo thông tư 32/2011/TT-BTC trong 2 trường hợp cụ thể sau

Nếu doanh nghiệp rà soát và phát hiện ra báo cáo tài chính của các năm bị sai sót thì được kê khai điều chỉnh bổ sung nhưng phải trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định kiểm tra thuế, thanh tra thuế tại trụ sở người nộp thuế; nếu cơ quan thuế, cơ quan có thẩm quyền đã ban hành kết luận, quyết định xử lý về thuế sau kiểm tra, thanh tra thì người nộp thuế được khai bổ sung, điều chỉnh.

Hóa đơn xuất sai thời điểm có được khấu trừ thuế GTGT đầu vào - Có được đưa vào chi phí hợp lý khi tính thuế TNDN? Chúng tôi xin tổng hợp các quy định về hoa đơn xuất sai thời điểm.

_2.jpg)

Quy định về thời hạn bắt buộc phải sử dụng hóa đơn điện tử theo lộ trình tại nghị định 119/2018/NĐ-CP

_3.png)

Căn cứ vào Khoản 1 Điều 7 Thông tư 32/2011/TT-BTC của Bộ Tài Chính thì khởi tạo hóa đơn điện tử là hoạt động tạo định dạng cho hóa đơn, thiết lập đầy đủ các thông tin của người bán, loại hóa đơn, ký hiệu hóa đơn, định dạng truyền – nhận và lưu trữ hóa đơn trước khi bán hàng hoá, dịch vụ trên phương tiện điện tử của tổ chức kinh doanh hoặc của các tổ chức cung cấp dịch vụ về hoá đơn điện tử và được lưu trữ trên phương tiện điện tử của các bên theo quy định của pháp luật.

Bắt đầu từ ngày 1/7/2016 việc xử phạt vi phạm nộp chậm tiền thuế sẽ được thực hiện theo quy định tại Tại Khoản 3 Điều 3 Luật số 106/2016/QH13 quy định:

“Người nộp thuế chậm nộp tiền thuế so với thời hạn quy định, thời hạn gia hạn nộp thuế, thời hạn ghi trong thông báo của cơ quan quản lý thuế, thời hạn trong quyết định xử lý của cơ quan quản lý thuế thì phải nộp đủ tiền thuế và tiền chậm nộp theo mức bằng 0,03%/ngày tính trên số tiền thuế chậm nộp.

_3.jpg)

Đầu tư tài chính là hoạt động của doanh nghiệp dùng nguồn tài chính nhàn rỗi của mình để đầu tư vào các hoạt động kinh doanh khác nhằm sinh lời và nâng cao hiệu quả hoạt động kinh doanh trong tương lai. Hoạt động tài chính trong doanh nghiệp rất đa dạng và tuân thủ theo các nguyên tắc kế toán sau.

Khi sử dụng hóa đơn điện tử, kế toán cần nắm rõ những quy định lưu trữ và tiêu hủy hóa đơn điện tử để quyết toán và kê khai cho chính xác.

Theo điểm 2.6 khoản 2 điều 4 Thông tư 96/2015/TT-BTC (Sửa đổi, bổ sung Thông tư số 78/2014/TT-BTC): Quy định các khoản chi phí không được trừ

_4.jpg)

Theo quy định tại điều 41 của Luật kế toán số: 88/2015/QH13 thì Tài liệu kế toán phải đưa vào lưu trữ trong thời hạn 12 tháng, kể từ ngày kết thúc kỳ kế toán năm hoặc kết thúc công việc kế toán.

Hạch toán nhượng bán TSCĐ như thế nào? Sau đây, chúng tôi xin hướng dẫn cách làm thủ tục nhượng bán TSCĐ, cách hạch toán nhượng bán TSCĐ chi tiết

Trốn thuế là việc thực hiện các phương thức mà pháp luật không cho phép để giảm số thuế phải nộp ví dụ như bán hàng nhưng không xuất hoá đơn để giảm doanh thu hay tạo ra thông tin không có thật như mua hoá đơn để tăng chi phí được khấu trừ thuế, tạo hồ sơ giả để hoàn thuế GTGT

Việc kê khai nộp thuế là do doanh nghiệp tự xác định, nhưng đến khi cơ quan thuế có quyết định thanh kiểm và phát hiện có những sai sót hoặc loại bỏ bớt chi phí (do không đáp ứng được điều kiện được tính vào chi phí được trừ) hoặc loại bớt số thuế GTGT được khấu trừ làm tăng số tiền thuế GTGT phải nộp hoặc tiền thuế TNDN => lúc này doanh nghiệp sẽ bị truy thu thuế.

Hành vi khai sai dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số tiền thuế được hoàn, tăng số thuế được miễn, giảm nhưng người nộp thuế phát hiện và đã ghi chép kịp thời, đầy đủ các nghiệp vụ kinh tế làm phát sinh nghĩa vụ thuế trên sổ kế toán, hóa đơn, chứng từ khi lập báo cáo tài chính, quyết toán thuế.

Các khoản thu nhập được miễn thuế TNDN mới nhất 2018 - 2019 được quy định tại điều 8, thông tư 78/2014/TT-BCT và được sửa đổi, bổ sung Điều 6 Thông tư 96/2015/TT-BTC

Để đơn vị đăng ký; truy thu, điều chỉnh đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN; cấp sổ BHXH, thẻ BHYT đối với người lao động thuộc đơn vị.

Việc kiểm tra báo cáo tài chính vô cùng quan trọng, kiểm tra BCTC không chỉ giúp nắm bắt được tình hình tài chính, kết quả kinh doanh, khả năng hoạt động, sinh lời,...của công ty mà còn là vấn đề mà các nhà đầu tư hay chủ doanh nghiệp, ngân hàng hết sức quan tâm…Nhiều bạn kế toán thắc mắc sau khi nhập liệu chứng từ vào phần mềm kế toán và có được báo cáo tài chính. Vật làm thế nào để bạn biết

Hướng dẫn cách tính phần bổ Công cụ dụng cụ, thời gian phân bổ công cụ dụng cụ, điều kiện ghi nhận CCDC, các phương pháp tính phân bổ cung cụ dụng cụ, cách hạch toán phân bổ công cụ dụng cụ theo Thông tư 200 và 133 mới nhất hiện nay.

_2.jpg)

Chi phụ cấp cho người lao động đi công tác, chi phí đi lại và tiền thuê chỗ ở cho người lao động đi công tác nếu có đầy đủ hóa đơn, chứng từ được tính vào chi phí được trừ khi xác định thu nhập chịu thuế. Trường hợp doanh nghiệp có khoán tiền đi lại, tiền ở, phụ cấp cho người lao động đi công tác và thực hiện đúng theo quy chế tài chính hoặc quy chế nội bộ của doanh nghiệp thì được tính vào chi phí được trừ khoản chi khoán tiền đi lại, tiền ở, tiền phụ cấp.

Căn cứ theo điều 4 Thông tư 96/2015/TT-BTC: Chi phụ cấp cho người lao động đi công tác, chi phí đi lại và tiền thuê chỗ ở cho người lao động đi công tác nếu có đầy đủ hóa đơn, chứng từ được tính vào chi phí được trừ khi xác định thu nhập chịu thuế

Theo Quyết định 772/QĐ-BHXH Quy định về thủ tục hành chính thay thế trong lĩnh thực thu BHXH; Cấp sổ BHXH, thẻ BHYT theo Quyết định 595/QĐ-BHXH quy định cụ thể: Đối tượng, hồ sơ, mức lương đóng, phương thức đóng BHXH cụ thể như sau:

Thủ tục đăng ký thang bảng lương, nguyên tắc xây dựng thang bảng lương như thế nào? Chúng tôi xin hướng dẫn cách xây dựng thang bảng lương năm 2019 mới nhất để đóng BHXH theo các văn bản mới nhất hiện nay

Các đối tượng chịu thuế tiêu thụ đặc biệt theo quy định của Luật thuế tiêu thụ đặc biệt Luật số 27/2008/QH12, Luật số 70/2014/QH13, Nghị định 108/2015/NĐ-CP và Thông tư 195/2015/TT-BTC hướng dẫn thi hành một số điều của Luật thuế tiêu thụ đặc biệt

Những đối tượng không chịu thuế Giá trị gia tăng, các mặt hàng dịch vụ không chịu thuế GTGT mới nhất hiện hành như: Sản phẩm trồng trọt, thủy hải sản, chuyển quyền sử dụng đất, dịch vụ y tế - thú ý, dạy học - dạy nghề ... cụ thể như sau

Theo Điều 9 Thông tư 219/2013/TT-BTC (đã được cập nhật, sửa đổi, bổ sung theo Điều 1 Thông tư 26/2015/TT-BTC và Điều 1 Thông tư 130/2016/TT-BTC) quy định đối tượng áp dụng thuế suất GTGT 0%

Quy định các khoản thu nhập từ tiền lương tiền công không phải tính vào thu nhập chịu thuế khi tính thuế thu nhập cá nhân như sau

Những đối tượng chịu thuế GTGT 5%, các sản phẩm, hàng hóa, dịch vụ chịu thuế suất 5% mới nhất, điều kiện được áp dụng thuế suất thuế GTGT 5% theo quy định tại Thông tư 219/2013/TT-BTC.

Dịch vụ kế toán thuế trọn gói cho doanh nghiệp sẽ giúp doanh nghiệp tối ưu được chi phí cho nhân sự kế toán. Khi đăng ký dịch vụ kế toán thuế trọn gói, Kế Toán Thiên An sẽ có trách nhiệm thực hiện toàn bộ các thủ tục liên qua tới Kế toán Thuế cho doanh nghiệp. Đảm bảo quyền lợi của doanh nghiệp cũng như việc thực hiện đúng và đủ nghĩa vụ thuế với Nhà nước.

Cách hạch toán Tài khoản 413 – Chênh lệch tỷ giá hối đoái Theo Thông tư 200/2014/TT-BTC. Hạch toán chênh lệch tỷ giá hối đoái là chênh lệch phát sinh từ việc trao đổi thực tế hoặc quy đổi cùng một số lượng ngoại tệ sang đơn vị tiền tệ kế toán theo tỷ giá hối đoái khác nhau

Hướng dẫn cách hạch toán tỷ giá hàng nhập khẩu, cách hạch toán hàng nhập khẩu - hạch toán thuế nhập khẩu, cách xác định giá trị hàng nhập khẩu theo quy định mới nhất của Bộ tài chính.

Công tác đầu tư XĐCB và sửa chữa lớn TSCĐ của doanh nghiệp có thể được thực hiện theo phương thức giao thầu hoặc tự làm. Ở các doanh nghiệp tiến hành đầu tư XDCB theo phương thức tự làm thì tài khoản này phản ánh cả chi phí phát sinh trong quá trình xây lắp, sửa chữa.

Tài khoản 154 - Chi phí sản xuất, kinh doanh dở dang dùng để phản ánh tổng hợp chi phí sản xuất, kinh doanh phục vụ cho việc tính giá thành sản phẩm, dịch vụ ở doanh nghiệp hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên. Ở những doanh nghiệp hạch toán hàng tồn kho theo phương pháp kiểm kê định kỳ, Tài khoản 154 chỉ phản ánh giá trị thực tế của sản phẩm, dịch vụ dở dang đầu kỳ và cuối kỳ.

_2.jpg)

Thuế chống bán phá giá là biện pháp được các nước thành viên của WTO áp dụng đối với các mặt hàng nhập khẩu thuộc diện bị điều tra khi chứng minh được các điều kiện sau: -Có hành động bán phá giá: Được tính bằng độ chênh lệch giữa giá của mặt hàng nhập khẩu với giá của mặt hàng tương tự bán tại thị trường của nước xuất khẩu (gọi là biên độ phá giá);

Thời gian qua, trong quá trình hoạt động tư vấn, hỗ trợ các Doanh nghiệp, Chúng tôi nhận thấy có rất nhiều các Doanh nghiệp vướng vào tình trạng sử dụng bất hợp pháp hóa đơn do giao dịch với các Doanh nghiệp bỏ trốn, Doanh nghiệp có hành vi mua bán hóa đơn….và các Doanh nghiệp này đều bị Cơ quan thuế xử lý theo hướng: Loại bỏ thuế gtgt, chi phí hợp lý khi tính thuế thu nhập doanh nghiệp, xử phạt hành chính về thuế….dẫn tới thiệt hại lớn về thuế cho các Doanh nghiệp, ảnh hưởng tới vốn lưu động và hoạt động kinh doanh của Doanh nghiệp.

Hoá đơn điện tử là giải pháp tối ưu cho doanh nghiệp thời đại công nghệ. Từ ngày 1/11/2018, Bắt buộc Doanh nghiệp phải sử dụng hóa đơn điện tử. Để việc chuyển đổi từ sử dụng hóa đơn giấy sang hóa đơn điện tử nhanh chóng và hiệu quả nhất, doanh nghiệp cần hiểu rõ các vấn đề liên quan đến hóa đơn điện tử như: Hóa đơn điện tử là gì? Điều kiện của tổ chức khởi tạo hóa đơn điện tử là gì? Thủ tục? …. Hãy cùng tìm hiểu rõ về hóa đơn điện tử tại bài viết dưới đây:

Các doanh nghiệp mới thành lập thường chưa có bộ phận kế toán hoặc đã có bộ phận kế toán nhưng các kế toán thường chủ quan nghĩ là doanh nghiệp mới thành lập chưa phát sinh gì nên không cần gửi các báo cáo thuế dẫn đến mắc các lổi về phạt chậm nộp tờ khai, nắm bắt được tình hình đấy kế toán Thiên An xin gửi tới quý công ty dịch vụ làm báo cáo thuế miễn phí 2 quý đầu cho các doanh nghiệp để tránh các mức phạt như sau.

Hóa đơn điện tử có mã xác thực của cơ quan thuế là hóa đơn điện tử được cơ quan thuế cấp mã xác thực và số hóa đơn xác thực qua hệ thống cấp mã xác thực hóa đơn của Tổng cục Thuế.

_4.jpg)

Doanh nghiệp khi nộp các khoản vào ngân sách nhà nước đầy đủ. Mà vẫn nhận được thông báo nợ của Chi cục Thuế gửi về, và thắc mắc không hiểu tại sao đã nộp thuế rồi mà vẫn bị nợ thuế và tiền chậm nộp thuế.

_2.jpg)

Để có thể trả lời câu hỏi trên, trước hết mời các bạn tham chiếu với Công văn 57072/CT-TTHT 2018 của Cục Thuế TP Hà Nội

.jpg)

Cục Thuế tỉnh An Giang hướng dẫn Công ty cổ phần Xuất nhập khẩu Thủy sản Cửu Long An Giang về điều kiện hoàn thuế giá trị gia tăng đối với hàng hóa xuất khẩu.

Sau khi nhập liệu chứng từ vào nhật ký chung, các bước kiểm tra khi lập báo cáo tài chính năm 2018 như thế nào ? Làm sao để tránh được các sai sót khi lập BCTC. Thiên An xin chia sẻ một số kinh nghiệm như sau:

Tại điểm 2.3 mục VII phần C Thông tư số 60/2007/TT-BTC ngày 14/6/2007 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật quản lý thuế và hướng dẫn thi hành Nghị định số 85/2007/NĐ-CP ngày 25/5/2007 của Chính phủ quy định chi tiết thi hành một số điều của Luật Quản lý thuế quy định:

Thuế tiêu thụ đặc biệt là loại thuế tiêu dùng và chỉ đánh vào 1 giai đoạn duy nhất. Người sản xuất, nhập khẩu hàng hóa hoặc kinh doanh dịch vụ phải nộp thuế tiêu thụ đặc biệt khi bán ra. Tuy nhiên một số trường hợp người nộp thuế được hoàn lại số thuế tiêu thụ đặc biệt đã nộp khi nhập khẩu hoặc đã trả khi mua nguyên liệu của cơ sở sản xuất trong nước.

Khi mua nhà đất, căn hộ chung cư người mua thường đặt những câu hỏi như: Phí và Thuế phải nộp khi chuyển quyền sử dụng nhà đất là các khoản nào hoặc khi chuyển nhượng bất động sản căn hộ chi phí các loại tiền thuế là bao nhiêu?

Khi mua nhà đất, căn hộ chung cư người mua thường đặt những câu hỏi như: Phí và Thuế phải nộp khi chuyển quyền sử dụng nhà đất là các khoản nào hoặc khi chuyển nhượng bất động sản căn hộ chi phí các loại tiền thuế là bao nhiêu.

Hợp đồng chuyển nhượng, tặng cho, thế chấp, góp vốn bằng quyền sử dụng đất, quyền sử dụng đất và tài sản gắn liền với đất phải được công chứng hoặc chứng thực, trừ trường hợp kinh doanh bất động sản quy định tại điểm b khoản này

Thông tư 111/2013/TT-BTC hướng dẫn Luật thuế thu nhập cá nhân và Nghị định 65/2013/NĐ-CP;

Thông tư 92/2015/TT-BTC hướng dẫn thuế giá trị gia tăng, thuế thu nhập cá nhân

Rượu, bia được coi là hàng hóa phải chịu thuế tiêu thụ đặc biệt theo pháp luật Việt Nam. Theo quy định tại Điều 4 Luật Thuế tiêu thụ đặc biệt năm 2008 (sửa đổi, bổ sung năm 2014) thì người có nghĩa vụ nộp thuế tiêu thụ đặc biệt là:

Ta có thể hiểu nôm na lợi nhuận sau thuế (hay còn gọi là lợi nhuận ròng hoặc lãi ròng) là phần lợi nhuận còn lại sau khi lấy doanh thu bán hàng, cung cấp dịch vụ trừ cho các khoản chi phí và thuế thu nhập doanh nghiệp.

_2.jpg)

Hiên nay khi bán hàng nông sản, các DN trong lĩnh vực này không khỏi băn khoăn đến việc BÁN HÀNG NÔNG SẢN THUẾ SUẤT BAO NHIÊU? LẬP HÓA ĐƠN THẾ NÀO?

Xin đề xuất một tình huống điển hình tại Doanh nghiệp thương mại, kinh doanh hàng nông sản (thịt cá sơ chế, muối, tăm tre..), chỉ qu sơ chế, phát sinh như sau:

Tại khâu mua vào: Mua các mặt hàng này với thuế suất 0% và 5% (hóa đơn GTGT); một số mặt hàng khác không có thuế GTGT (hóa đơn bán hàng thông thường của hộ kinh doanh)

- Thông tư 92/2015/TT-BTC

- Nghị định 139/2016/NĐ-CP

Luật thuế thu nhập cá nhân 2007

Luật về thuế năm 2014

Thông tư 111/2013/TT-BTC

Tổ chức kinh doanh kê khai, nộp thuế GTGT theo phương pháp khấu trừ xuất điều chuyển hàng hoá cho các cơ sở hạch toán phụ thuộc như các chi nhánh, cửa hàng ở khác địa phương (tỉnh, thành phố trực thuộc Trung ương) để bán hoặc xuất điều chuyển giữa các chi nhánh, đơn vị phụ thuộc với nhau, căn cứ vào phương thức tổ chức kinh doanh và hạch toán kế toán, cơ sở có thể lựa chọn một trong hai cách sử dụng hoá đơn, chứng từ như sau

Chi nhánh là đơn vị phụ thuộc của doanh nghiệp, có nhiệm vụ thực hiện toàn bộ hoặc một phần chức năng của doanh nghiệp kể cả chức năng đại diện theo ủy quyền (Khoản 1 Điều 45 Luật Doanh nghiệp số 68/2014/QH13 ngày 26/11/2014).

Đối với công ty mới thành lập mà có phát sinh hoạt động sản xuất kinh doanh, thì thời hạn khai và nộp thuế môn bài là ngày cuối cùng của tháng thành lập (theo giấy phép ĐKKD)

_3.jpg)

Doanh nghiệp có rất nhiều các khoản thu hộ, chi hộ cho khách hàng. Khi doanh nghiệp có chi hộ, thu hộ các khách hàng nếu người bán xuất hóa đơn cho doanh nghiệp thì doanh nghiệp có phải xuất hóa đơn lại cho doanh nghiệp nhờ thu hộ, chi hộ không

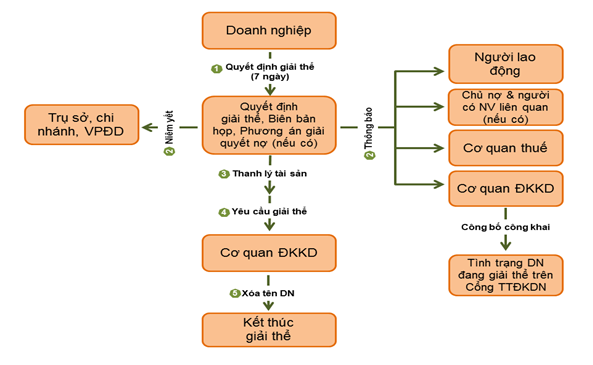

Thủ tục giải thể Doanh nghiệp, công ty mới nhất: Điều kiện, hồ sơ, trình tự thủ tục giải thể Công ty cổ phần, TNHH 1TV, TNHH 2TV, Doanh nghiệp tư nhân ... theo Luật doanh nghiệp.

Mỗi doanh nghiệp sản xuất khác nhau sẽ có các đặc trưng khác nhau về quy trình sản xuất cũng như sản phẩm sản xuất ra. Chính vì vậy, DN sẽ lựa chọn phương pháp tính giá thành sản phẩm như thế nào cho phù hợp với những đặc trưng đó và đặc biệt là đem lại hiệu quả cao nhất trong công tác quản lý giá thành sản phẩm sản xuất trong mỗi kỳ kế toán hoặc trong mỗi chu kỳ sản xuất kinh doanh. Có các phương pháp tính giá thành sản phẩm khác nhau như: tính giá thành theo phương pháp giản đơn, tỷ lệ, hệ số, đơn đặt

Phương pháp này áp dụng ở trong doanh nghiệp có quy trình công nghệ sản xuất sản phẩm giản đơn khép kín từ khi đưa nguyên vật liệu vào tới khi sản phẩm hoàn thành, số lượng mặt hàng ít, khối lượng lớn, chu kỳ sản xuất ngắn, kỳ tính giá thành phù hợp với kỳ báo cáo như công nghiệp khai thác, sản xuất điện, nước.

Điều kiện áp dụng tính giá thành theo phương pháp phân bước có tính giá thành nửa thành phẩm (kết chuyển tuần tự)

Hóa đơn điện tử là tập hợp các dữ liệu điện tử về bán hàng hóa, cung ứng dịch vụ, được khởi tạo, lập, gửi, nhận, lưu trữ và quản lý bằng phương tiện điện tử. Hóa đơn điện tử được khởi tạo, lập, xử lý trên hệ thống máy tính của tổ chức đã được cấp mã số thuê khi bán hàng hóa, dịch vụ và được lưu trữ trên máy tính của các bên theo quy định của pháp luật về giao dịch điện tử.

Tại các doanh nghiệp, Tiền lương tháng 13 luôn là khoản thưởng đi kèm cho người lao động trong một năm. Nhưng khi quyết toán thuế thu nhập doanh nghiệp, khoản chi phí này có được đưa vào chi phí được trừ không? Sau đây, Kế Toán Thuế Thiên An xin giải đáp thắc mắc này?

Hiện nay, Theo quy định của Luật bảo hiểm xã hội thì tiền lương để tính đóng BHXH bắt buộc là mức lương, phụ cấp lương và các khoản bổ sung khác. Trong bài viết này, Kế Toán Thuế Thiên An sẽ liệt kê danh sách những khoản phụ cấp tính đóng và không phải đóng bhxh từ năm 2019 theo quy định tại:

Dịch Vụ Kế Toán Thuế Là Gì? Ai Nên Sử Dụng

_2.jpg)

Tư vấn thuế doanh nghiệp là một dịch vụ quan trọng giúp các doanh nghiệp hiểu rõ và áp dụng chính xác các quy định về thuế, đồng thời tối ưu hóa chi phí thuế, giảm thiểu rủi ro pháp lý. Các chuyên gia tư vấn thuế sẽ giúp doanh nghiệp tiết kiệm chi phí, tránh các sai sót trong việc kê khai thuế, và giúp doanh nghiệp phát triển bền vững.

_2.jpg)

Dịch vụ kế toán thuế là một yếu tố quan trọng giúp doanh nghiệp đảm bảo tuân thủ đầy đủ các nghĩa vụ thuế, đồng thời tối ưu hóa chi phí thuế, giảm thiểu rủi ro và phạt thuế không đáng có. Việc sử dụng dịch vụ kế toán thuế chuyên nghiệp không chỉ giúp doanh nghiệp quản lý các vấn đề thuế một cách hiệu quả mà còn mang lại sự yên tâm cho chủ doanh nghiệp trong việc phát triển bền vững.

_3.jpg)

Quyết toán thuế là một trong những công việc quan trọng mà mỗi doanh nghiệp phải thực hiện đúng hạn để đảm bảo tuân thủ các quy định của cơ quan thuế. Dịch vụ quyết toán thuế chuyên nghiệp giúp doanh nghiệp hoàn tất quy trình này một cách chính xác, nhanh chóng, đồng thời tối ưu hóa chi phí thuế và giảm thiểu rủi ro bị phạt.

Viết sai tên công ty, mã số thuế, tên hàng hóa, địa chỉ, tiền hàng, thuế suất... trên hóa đơn giá trị gia tăng là chuyện không thể tránh khỏi đối với kế toán mới vào nghề. Kế Toán Thiên An sẽ hướng dẫn cách bạn xử lý các trường hợp sai sót đó theo điều 20 của Thông tư 39/2014/TT-BTC - Hướng dẫn về hóa đơn, và thông tư 26/2015/TT-BTC mới nhất hiện nay.